Kaj pomeni upravljanje zalog? Zakaj je upravljanje zalog potrebno? Odpri

Zadnja sprememba: 10.01.2020

Zaloge so praviloma sredstva v opredmeteni obliki, ki bodo porabljena pri ustvarjanju izdelkov ali opravljanju storitev oziroma pri proizvajanju za prodajo ali prodana v okviru rednega delovanja. Čeprav računovodski standarddi definirajo zaloge kot praviloma opredmetena sredstva, se v določenih primerih lahko pojavljajo tudi kot zaloge storitev (na primer posli nekaterih projektantov, odvetnikov, dodelavni posli...). Zaloge torej podjetje potrebuje za normalno poslovanje, pri čemer je oblika in višina zalog odvisna od dejavnosti podjetja – več zalog imajo praviloma proizvodna podjetja.

Upravljanje zalog ima podoben pomen kot upravljanje denarja. Ker so zaloge kratkoročne naložbe, ki ne prinašajo donosov, povzročajo pa stroške njihovega financiranja (in hrambe), je potrebno v podjetju sprejeti politiko upravljanja zalog oz. se odločiti, koliko zalog bo podjetje imelo. Upravljanje zalog je torej odločitev podjetja o tem, koliko zalog bo podjetje imelo (to povzroča stroške financiranja, skladiščenja…) in kolikokrat bo zaloge naročalo (to povzroča stroške naročanja, dobave…).

Pri tem je – podobno kot pri upravljanju denarja – pomembno, da je v podjetju ravno prav zalog, saj bi premajhen obseg zalog lahko povzročil zastoj proizvodnje in/ali prodaje, prevelik obseg zalog pa povzroča prevelike stroške.

Vir: Dolenc, P. & Stubelj, I. 2011. Poslovne finance s praktičnimi primeri. Ljubljana.

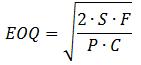

pri čemer je pomen označb naslednji:

pri čemer je pomen označb naslednji: