Kateri so investicijski kriteriji in kako jih izračunamo? Odpri

Zadnja sprememba: 24.12.2019

Ko smo določili denarne tokove od investicije in njihovo razporeditev v času (glej razdelek Finančna analiza investicij) ter določili relevanten strošek financiranja (glej razdelek "Kako poteka finančna analiza investicij in kakšne so specifike v finančnem ovrednotenju investicij?"), je potrebno izbrati in izračunati ustrezen investicijski kriterij. Teh je pet, pri čemer so določeni kriteriji bolj, drugi pa manj primerni za oceno investicijskega projekta.

1. Neto sedanja vrednost

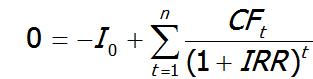

Najprimernejši investicijski kriterij je neto sedanja vrednost, ki je tehnika presoje investicijskih projektov na podlagi diskontiranih denarnih tokov. Poenostavljeno povedano to pomeni, da posamične denarne tokove najprej diskontiramo na trenutek 0 (t.j. na leto začetka izvajanja investicije), diskontirane denarne tokove seštejemo in se sprejmemo odločitev. Lahko uporabimo ustrezno programsko opremo (glej razdelek "Kako si pri finančni analizi lahko pomagamo s programsko opremo?") ali pa neto sedanjo vrednost izračunamo sami po naslednji formuli:

![]()

pri čemer so NPV neto denarni tok, I0 začetni investicijski izdatek in CFt denarni tokovi od investicije v času življenjske dobe investicije in ob zaključku investicije.

V kolikor je NPV>0, je investicijo finančno gledano smiselno izvesti, saj denarni tokovi od investicije pokrijejo vse stroške financiranja le-te (t.j. tako stroške dolga, kakor tudi (!) pričakovano donosnost lastniškega kapitala), morebitna pozitivna razlika pa je čista dodana vrednost za podjetje.

2. Interna stopnja donosa investicije

Pri tem kriteriji izračunamo, kolikšna je donosnost investicije upoštevaje vse denarne tokove in nato ugotovimo, ali le-to primerjamo s stroškom financiranja. Interno stipnjo donosa lahko izračunamo samo z ustrezno programsko opremo ((glej razdelek "Kako si pri finančni analizi lahko pomagamo s programsko opremo?"), saj v spodnji formuli iščemo IRR:

V kolikor je IRR>WACC, potem je investicijo finančno gledano smiselno izvesti, saj je njena donosnost višja od stroškov financiranja.

V kolikor je IRR>WACC, potem je investicijo finančno gledano smiselno izvesti, saj je njena donosnost višja od stroškov financiranja.

Kljub temu, da je ta investicijski kriterij lažje razumljiv, kot morda NPV, pa vseeno ne da vedno pravega odgovora, še posebej, če primerjamo dve investiciji, med katerima se odločamo.

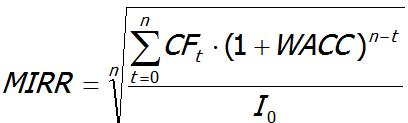

3. Popravljena interna stopnja donosa investicije

Ta investicijski kriterij nekoliko popravlja pomanjkljivosti IRR, njegova vsebina pa je enaka. Izračunamo ga z ustrezno programsko opremo ali pa na podlagi spodnje formule:

pri čemer predpostavljamo, da imamo investicijske izdatke samo v začetnem letu (letu 0). V kolikor je MIRR>WACC, potem je investicijo finančno gledano smiselno izvesti, saj je njena donosnost višja od stroškov financiranja.

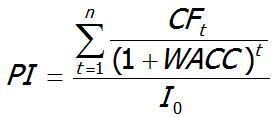

4. Indeks donosnosti

Ta kriterij je podoben MIRR (da enak odgovor) in primerja (sedanjo) vrednost koristi od investicije s (sedanjo) vrednostjo njenih stroškov, oz.

pri čemer predpostavljamo, da imamo investicijske izdatke samo v začetnem letu (letu 0). V kolikor je PI>0, potem je investicijo finančno gledano smiselno izvesti, saj so njene finančne koristi vije od njenih stroškov.

pri čemer predpostavljamo, da imamo investicijske izdatke samo v začetnem letu (letu 0). V kolikor je PI>0, potem je investicijo finančno gledano smiselno izvesti, saj so njene finančne koristi vije od njenih stroškov.

5. Doba povračila

Doba povračila (ali točka) preloma nam pove, v kolikšnem času se nam preko denarnih tokov povrne začetni investicijski izdatek. Ta kriterij je sicer pogosto uporabljen, enostaven za razumevanje, vendar ima vsaj dve veliki pomanjkljivosti: ne upošteva časovne vrednosti denarja in ne upošteva vseh denarnih tokov. Praktično gledano ta kriterij pove samo to, v kolikšnem času investicija generira dovolj denarnih tokov za poplačilo začetne investicije, ne upošteva pa stroškov financiranja (t.j. stroška dolga in pričakovane donosnosti lastniškega kapitala, saj tega ne vključujemo med oceno denarnih tokov – glej razdelek "Kako poteka finančna analiza investicij in kakšne so specifike v finančnem ovrednotenju investicij?"). S tega stališča je te kriterij slab in ga priporočamo samo kot dopolnilni kriterij po izračunu npr. NPV.

Vir: Dolenc, P. & Stubelj, I. 2011. Poslovne finance s praktičnimi primeri. Ljubljana.

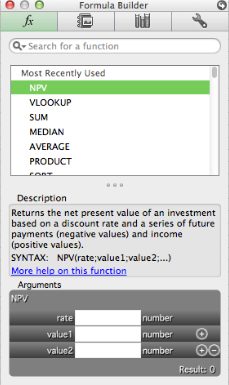

Pri tem moramo vnesti obrestno mero WACC v polje Rate, v Value1 pa označimo polja, kjer imamo podane denarne tokove investicije (POMEMBNO: samo denarne tokove od vključno 1. leta dalje). Tako s pomočjo vgrajene funkcije dobimo sedanjo vrednost prihodnjih denarnih tokov investicije, od katere moramo odšteti začetni investicijski izdatek in dobimo neto sedanjo vrednost.

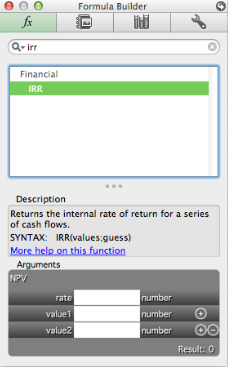

Pri tem moramo vnesti obrestno mero WACC v polje Rate, v Value1 pa označimo polja, kjer imamo podane denarne tokove investicije (POMEMBNO: samo denarne tokove od vključno 1. leta dalje). Tako s pomočjo vgrajene funkcije dobimo sedanjo vrednost prihodnjih denarnih tokov investicije, od katere moramo odšteti začetni investicijski izdatek in dobimo neto sedanjo vrednost. Tukaj je dovolj, da v Values označimo polja, kjer imamo podane vse denarne tokove investicije (POMEMBNO: vse denarne tokove investicije).

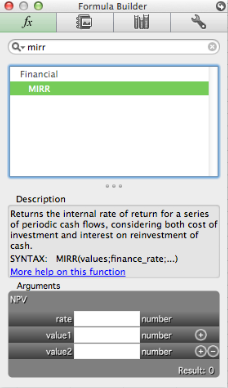

Tukaj je dovolj, da v Values označimo polja, kjer imamo podane vse denarne tokove investicije (POMEMBNO: vse denarne tokove investicije). Tukaj moramo v Values označiti polja, kjer imamo podane vse denarne tokove investicije (POMEMBNO: vse denarne tokove investicije), Refinance_rate pa vnesti obrestno mero WACC. Pri tem predpostavljamo, da imamo investicijski izdatek samo v začetnem letu 0.

Tukaj moramo v Values označiti polja, kjer imamo podane vse denarne tokove investicije (POMEMBNO: vse denarne tokove investicije), Refinance_rate pa vnesti obrestno mero WACC. Pri tem predpostavljamo, da imamo investicijski izdatek samo v začetnem letu 0.