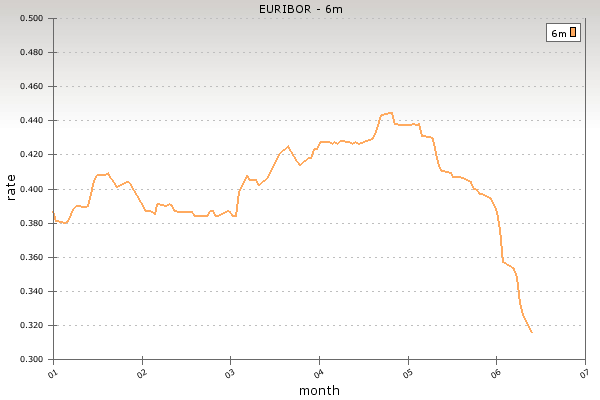

Ali je denar zastonj? Kaj je cena denarja oz. obrestna mera? Odpri

Zadnja sprememba: 12.04.2019

Odgovore na ta vprašanja lahko najdemo, če poskušamo odgovoriti nekaj vprašanj, npr.:

- Ali nam je vseeno, če nam kupec dogovorjeni znesek (npr. €10.000,00) plača danes ali čez 3 leta? Seveda ne, saj bi ob ostalih nespremenjenih pogojih raje imeli denar prej, kot kasneje. S tem denarjem bi lahko odplačali kratkoročni kredit in bi zmanjšali stroške financiranja, ali pa bi denar investirali v poslovne aktivnosti ali finančne naložbe in imeli od teh naložb določene donose.

- Ali moramo banki ob zapadlosti kredita plačati večji znesek v €, če se zadolžimo za 3 ali 12 mesecev? Banki moramo seveda na izposojeni znesek plačati več obresti (v €), če si denar izposodimo za 3 mesece ali pa 12 mesecev, kljub morda enaki letni obrestni meri v %.

- Kdaj dobimo ob izteku varčevanja večji znesek denarja: če denar vežemo za 1 leto ali 5 let? Po petih letih bi dobili vrnjeno glavnico in večji znesek obresti kot po enem letu, kljub morda enaki letni obrestni meri vezave.

Denar torej ni zastonj, ampak ima svojo ceno; cena denarja pa je obrestna mera, pri čemer je pomembna komponenta čas (izposoje, vezave, investicije…). Denarja na različnih časovnih točkah ne moremo neposredno primerjati med seboj. Tako ne moremo npr. enostavno reči, ali je bolje izbrati plačilo €110 čez 3 mesece ali pa €115 čez 6 mesecev. Za primerjavo denarnih zneskov v različnih časovnih točkah moramo zneske postaviti na isto časovno točko, kar naredimo z diskontiranjem (in izračunom sedanje vrednosti) denarnih zneskov ali pa z naobrestenjem (in izračunom prihodnje vrednosti) denarnih zneskov.

Vir: Dolenc, P. & Stubelj, I. 2011. Poslovne finance s praktičnimi primeri. Ljubljana.